Manajemen Keuangan Pelaku UMKM

Suami saya pelaku UMKM, beliau bergerak di bidang jasa konstruksi. Kami baru menyadari jika manajemen keuangan yang buruk ternyata berdampak buruk pula pada manajemen bisnis kami.

Saat manajemen keuangan bisnis kami buruk, maka uang operasional proyek kian tergerus dan simpanan tabungan kian menipis. Oleh sebab itu untuk mengantisipasi uang tabungan tak makin terkuras, maka pak suami menjual aset pribadinya, melakukan kontrol dan pengetatan uang proyek serta menggurangi jumlah tukang loyalnya. Semua ini dilakukan beliau demi bisnis terus berjalan.

Lalu, apakah setelah ini semua masalah selesai?

Tentu saja tidak, dengan minimnya uang operasional dan modal, pak suami kesulitan pula memulai proyek barunya. Beliau butuh tambahan modal agar usahanya tetap survive.

Namun tambahan modal secepat itu tentu tak bisa diperoleh dengan mudah, bukan?

Dalam situasi panik, pak suami malah mencoba applay kartu kredit. Alih-alih memberi sebuah solusi lewat pinjaman cepat, kartu kredit malah membuat utang pak suami makin membengkak, kesulitan operasional tanpa solusi dan beban utang yang bertambah.

Beliau nyaris mau beralih profesi karena kesulitannya ini.

Manajemen keuangan bisnis ternyata tak bisa dianggap remeh. Kesalahan dalam pengelolaannya bisa menyeret pada kebangkrutan bahkan menyebabkan krisis kepribadian. Padahal tujuan awal didirikannya sebuah bisnis pastinya untuk meningkatkan taraf hidup diri dan keluarga.

Akantetapi jika pengelolaan keuangannya salah, yang ada hanya ekonomi keluarga yang makin terpuruk dan kehancuran bisnis itu sendiri.

Beberapa kali terbersit pertanyaan, ada nggak sih lembaga keuangan legal yang bisa memberi kucuran dana untuk modal usaha mikro dalam jumlah yang nggak terlalu besar, tapi membantu pengelolaan usahanya?

Hingga lewat salah satu teman blogger, terdamparlah saya di zoom meeting Indiscript asuhan Teh Indari yang membahas tentang manajemen keuangan UMKM bersama PT BPR Mitra Parahyangan, Bandung.

“Kita ingin saat dana diberikan pada debitur, dana ini bisa mengembangkan usaha mereka. Sehingga debitur bisa semakin berkembang dan semakin maju,” kata Pak Tony Mulyadi Direktur Utama BPR Mitra Parahyangan Bandung diawal acara zoom meeting.

Wahh, gayung bersambut bahasannya sangat mengena bagi saya yang lagi galau dengan manajemen keuangan bisnis pak suami ini.

Dikemas dengan format diskusi dengan platform zoom pada tanggal 15 Juni 2022, pukul 06.30 WIB. Acara selama satu setengah jam yang dihadiri direktur PT BPR Mitra Parahyangan (Pak Toni Mulyadi dan Yadi Mulyadi), founder Indiscript (Teh Indari Mastuti) dan para blogger ini mengupas bagaimana seharusnya pengelolaan keuangan UMKM agar keuangan usahanya tetap sehat dan terus berkembang.

Kata Teh Indari, “Banyak pelaku usaha yang keuangannya sering “bocor”, uang modal tidak dipakai untuk modal usaha. Kadang ada (pelaku UMKM) yang dapat pinjaman 200 juta rupiah dari bank, ehh malah dipakai untuk beli mobil. Padahal niat awal utang di bank kan untuk modal usaha, ternyata uang yang dipinjam tidak digunakan untuk modal usaha malah dipakai beli barang konsumtif.”

Yes, I’m agree with you teteh. Seharusnya sebagai pelaku usaha saat tambahan modal melalui solusi pinjaman kita peroleh dari bank, kita harus paham mana utang produktif dan mana utang konsumtif. Agar kita tidak terjebak dalam utang konsumtif dan bertanggung jawab terhadap pengembalian utangnya, demi kelangsungan usaha produktif kita.

Jadi jika mau pinjam dana untuk modal usaha, yaa gunakan dana pinjaman untuk kelangsungan usaha, bukan untuk membeli barang konsumtif. Begitu saran Pak Tony Mulyadi dan Teh Indari dalam paparan zoom kemarin.

Bank Perkreditan Rakyat, Solusi Pinjaman Praktis UMKM

Jujur baru tahu detail informasi berkenaan dengan Bank Perkreditan Rakyat, ya di acara ini. Ternyata berdasarkan Undang Undang tentang perbankan No 10 Tahun 1998 (pasal 1), pengertian Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usahanya secara konvesional atau berdasarkan prinsip syariah, dimana bank ini tidak memberikan jasa dalam lalu lintas pembayarannya.

Tugas Bank Perkreditan Rakyat adalah untuk menjalankan fungsinya sebagai lembaga intermediasi (perantara keuangan) dalam sirkulasi perekonomian masyarakat dengan cara mengumpulkan dana masyarakat dan menyalurkannya kembali ke masyarakat dalam bentuk kredit atau dalam bentuk lainnya.

Adapun Produk dari Bank Perkreditan Rakyat sesuai amanat undang – undang, antara lain:

- Tabungan

- Deposito

- Kredit

- Sertifikat Bank Indonesia

Jadi produk dari Bank Perkreditan Rakyat memang sangat terbatas, jauh berbeda jika dibandingkan dengan bank umum yang kita kenal selama ini.

Sedangkan tujuan Bank Perkreditan Rakyat (BPR) didirikan adalah untuk mendorong kegiatan usaha masyarakat setempat yang selama ini belum terjangkau secara maksimal oleh bank umum.

Oleh sebab itu Bank Perkreditan Rakyat merupakan bentuk pengenalan awal bank pada masyarakat lokal, berupa pemberian kredit dalam pengembangan usahanya dengan rentang pinjaman antara 50-300 juta dengan nilai jaminan pinjaman yang tak sebesar pada bank umumnya.

Otomatis kondisi ini membuat Bank Perkreditan Rakyat bisa menjadi solusi pinjaman praktis UMKM.

Soalnya dulu pernah pak suami mengajukan pinjaman dana ke salah satu bank umum terdekat, ternyata minimal pinjamannya harus 500 juta. Karena khawatir dengan jumlah pinjaman sebesar itu, maka beliau beralih ke kartu kredit. Meski akhirnya kartu kredit tak memberikan solusi keuangan kami.

PT BPR Mitra Parahyangan, Bantu UMKM dalam Bentuk Pendampingan Usaha UMKM

PT BPR Mitra Parahyangan, merupakan salah satu Bank Perkreditan Rakyat yang diawasi oleh OJK dan berada di Jl. BKR No 154 A, Ciateu, Regol, Bandung, Jawa Barat.

Dengan tagline BPR Mitra Parahyangan PEDULI, PT BPR Mitra Parahyangan mempunyai visi dan misi unggul, yaitu:

Sumber: Youtube BPR Mitra Parahyangan

Sumber: Youtube BPR Mitra Parahyangan

B : Bank terpercaya solusi keuanganmu

P : Pasti selalu jadi solusi

R : Rela mengawasi dan mendampingi nasabah dalam masa depan cerah

M : Mengerti kebutuhan para mitranya

P : Programnya sudah terbukti menjadi solusi setiap lapisan masyarakat

Jadi, BPR Mitra Parahyangan tak hanya peduli UMKM melalui kucuran dananya, tapi juga memberikan pendampingan usaha UMKM dan juga pengawasan terhadap tata kelola keuangannya. Sehingga keuangan mereka tetap sehat dan usaha mereka semakin maju.

Rancage, Program Pendampingan Usaha UMKM BPR Mitra Parahyangan

Rancage ini merupakan program BPR Mitra Parahyangan dalam pendampingan usaha pelaku UMKM. Berupa model manajemen keuangan sederhana yang dilakukan secara bertahap atau berproses dalam pendampingan usahanya dengan semangat optimistis menuju value usaha yang lebih baik.

Dengan Program Rancage, selama proses pendampingan usahanya BPR Mitra Parahyangan membantu kontrol dan arahan giat usaha UMKM terhadap hal-hal sederhana seperti di bawah ini:

- Kontrol Pengeluaran Emosional

Diharapkan pelaku UMKM bisa mengontrol bahkan mengurangi pengeluaran emosional mereka, seperti membeli tas atau pernak pernik baru, makan di restoran mewah, staycation di hotel yang bukan dalam rangka bisnis dan lainnya. - Kontrol Transaksi secara Rutin dan Berkala

Kontrol transaksi keuangan merupakan pintu awal signal terjadinya kebocoran keuangan usaha, karena pada kontrol keuangan yang baik maka akan terbaca secara gamblang dan ringkas transaksi “aneh” yang menyebabkan usaha atau bisnis kita merugi. Oleh sebab itu pada kontrol transaksi rutin dan berkala ini, BPR Mitra Parahyangan memberikan form serta template pola transaksi keuangan yang baik dan benar pada pelaku UMKM binaan mereka, guna memudahkan pengontrolan cash flow keuangannya. - Kontrol Barang yang Tak Digunakan

BPR Mitra Parahyangan disini membantu konsultasi dalam perampingan nilai aset dengan mengurangi jumlah aset atau barang yang tak digunakan. Karena barang yang tak digunakan ternyata bisa menjadi beban dana operasional UMKM itu sendiri dalam perawatan hariannya. - Bantu Arahkan Metode Menabung Auto Debet

Ada baiknya, jika bank perkreditan rakyat digunakan sebagai tempat menabung selain digunakan sebagai tempat meminjam. Hal ini diharapkan agar saat pelaku UMKM mengalami kekurangan modal selama rentang pinjaman berjalan, mereka bisa menggunakan alokasi tabungan dengan auto debet tanpa membuka akad pinjaman baru lagi. - Bantu Arahkan Berinvestasi

Jika hanya bergelut dengan pinjaman saja, pelaku UMKM akan kesulitan untuk berkembang. Dengan berpikir investasi, maka pelaku UMKM lebih bersemangat memikirkan aset investasi ke depannya, hingga mereka bisa lebih maju dari sekarang.

Tujuan Bank Perkreditan Rakyat Mitra Parahyangan didirikan agar bisa menjadi lembaga intermediasi (perantara keuangan) yang memediasi antara masyarakat dengan pemilik dana (berlebih) kepada masyarakat dalam bentuk kredit atau dalam bentuk lainnya.

BPR Mitra Parahyangan menjadi pembeda dengan BPR lainnya, karena BPR Mitra Parahyangan lebih focus dan peduli pada peningkatan usaha UMKM dalam program pinjamannya.

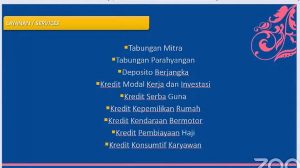

Adapun Produk Bank Perkreditan Rakyat Mitra Parahyangan terdiri dari:

Sumber: Youtube BPR Mitra Parahyangan

Dengan suku bunga:

- Tabungan: 3% per tahun

- Deposito: 5,75% per tahun

- Kredit: 22-26% per tahun efektif

Dan sebagai tambahan informasi, berikut cara cepat dapat pinjaman usaha di BPR Mitra Parahyangan:

- Mempunyai usaha yang sudah berjalan

- Mau mengembangkan usahanya

- Bersedia disurvey

- Tempat usaha berada di Bandung atau sekitar Jawa Barat

- Melengkapi administrasi, seperti: KTP, KK, NPWP dan lainnya

Pemberi pinjaman kini makin banyak, mulai dari yang resmi hingga yang tak resmi, mulai dari dana jumlah besar hingga yang kecil.

Maka saat UMKM membutuhkan dana pinjaman, lebih bijaklah pelaku UMKM dalam memilih, karena pemerintah juga giat mensosialisasikan edukasi finansial ini.

Oleh sebab itu tentukan pilihan pinjaman pada pemberi pinjaman yang: Resmi, Diawasi oleh OJK dan Memberi manfaat pada para UMKM-Yadi Mulyadi, Direktur BPR Mitra Parahyangan, Bandung –

Jadi, bagaimana nih Teman Blogger, sudah makin paham manajemen keuangan pada usaha kan kita, kan? Alhamdulillah si Emak ini sudah mulai tercerahkan.

Karena acuan kontrol dan bimbingan keuangan pada pendampingan usaha UMKM BPR Mitra Parahayangan bisa membantu kita dalam berbenah menejemen keuangan bisnis untuk menjadi lebih baik lagi. Demi usaha kita terus survive, berkembang dan berkelanjutan, aamiin.

Salam,

-Kinan-

21 Komentar. Leave new

Sesuai namanya BPR memang untuk rakyat ya mak. Mitra permodalan usaha yang bersahabat dan cocok untuk pelaku umkm setempat.

BPR benar2 membantu ya dlm urusan keuangan. Pengusaha umkm banyak tertolong dari segi pendanaan sehingga bisa terus berjalan lancar.

Pengalamannya nyesek banget ya Mbak. Tidak mudah mengelola keuangan bisnis. Apalagi pernah pinjam melalui kartu kredit. Malah bunga berbunga.

Untung BPR Mitra Parahyangan ada pendampingan konsultasi keuangan yah. Makasih sharingnya Mbak…

Rancage, nama yang unik untuk sebuah program. Branding yang beda juga untuk sebuah BPR. Semoga lancar program nya

Wah bagus sekali jika ada program pendampingan dari BPR . Tentunya program Rancage ini bisa dimanfaatkan bagi para calon UMKM yang minim pengetahuan untuk mengelola modal pinjaman dengan baik.

program pendampingan seperti ini kudu dikembangkan, banyak UMKM yang belum bisa mengelola modal dengan baik

Setuju banget. Pelaku UMKM harus selektif dalam memilih investor atau sumber pendanaan. Menurutku BPR cukup aman ya, asal pilih BPR yang memang sudah punya histori yang bagus

Tanpa sadar semua aktivitas dan keputusan yang kita ambil berdampak pada keuangan. Ujung-ujungnya duit lah bahasa kasarnya. Tapi untungnya sekarang banyak instrumen yang bisa membantu kita dalam memanajemen keuangan.

Sebagai pelaku UMKM juga, urusan memisahkan uang bisnis dan uang modal menang hal yang sulit. Semoga BPR Mitra Parahyangan tetap konsisten mendampingi UMKM untuk tumbuh dan berkembang.

Suku bunga depositonya termasuk lumayan jika dibanding BPR lainnya. 5.75 %/tahun. Dan semoga dengan adanya program Rancage dari BPR Mitra Parahyangan, memang bisa membantu UMKM terutama dari segi permodalan.

Kalau mpo pribadi hanya mengenal bank konvensional dan bank syariah. Kalau bpr belum mengetahui banyak. Paling gak bank bpr mitra Parahiyangan akan membantu umkm jadi lebih maju lagi patut di coba dan acungi jenpol

Ini bagus sih kalau ada pendampingan ya kak, biar terus terarah uang yg di pinjamkan jd tau arus keuangan nya jg

inspiring banget BPR Mitra Parahyangan ya?

gak hanya menyalurkan kredit bagi UMKM juga mendampinginya

sehingga UMKM mampu naik kelas

menarik banget nih programnya BPR mitra parahyangan. kebetulan saya juga emang lagi nyari pinjaman modal untuk pengembangan usaha. saya penasara, apakah meminjam modal disini membutuhkan agunan? sepertinya saya harus lanjut ke kantornya ya, agak jauh sih di regol sementara saya di cibiru, heheh. gpp ya semoga bisa diajukan dan cair

Setuju sekali! Pelaku UMKM memang harus selektif dalam memilih investor atau sumber pendanaan. Bank BPR Mitra Pahrayangan sukses selalu dalam melakukan pelayanan kepada masyarakat!

Semakin kesini semakin banyak source untuk UMKM bisa berkembang yaa, termasuk dengan adanya BPR yang bisa bantu UMKM dari segi pendanaan. Apalagi jika programnya juga tanpa agunan

Pinjaman fresh money dari BPR memang cocok untuk UMKM ya.

Semoga cocok dan sukses pemberdayaan maupun pendampingannya sehingga UMKM bisa naik kelas.

Ini bisa jdi rujukan buat pelaku UMKM yang butuh modal diawal.. manage usaha memang tidak gampang ya mbak, semoga adanya BPR Parahyangan, usaha jadi makin lancar dan berkah

Pendampingan dan kontrol,ini bagus! Semoga bisa berkelanjutan dengan baik dan memberikan kemudahan bagi UMKM. Lanjutkan

I would like to thank you for the efforts you have put in penning this blog. I really hope to see the same high-grade blog posts by you in the future as well. In truth, your creative writing abilities has encouraged me to get my own website now 😉

I do not even understand how I ended up here, but I assumed this publish used to be great